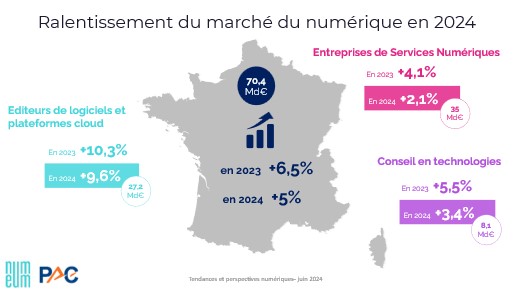

Dans un contexte économique particulier, le marché du numérique montre sa résilience. Le secteur demeure en croissance (5 %) selon l’enquête semestrielle de Numeum. L’évaluation reste toutefois en deçà des prévisions des analystes, lesquels tablaient sur une progression de l’ordre de 5,8 %.

L’enquête semestrielle sur les tendances et perspectives du marché du numérique indique un léger fléchissement dans la croissance attendue du secteur. Réalisée par Numeum avec le cabinet PAC, l’étude indique que la progression du secteur en 2024 sera de l’ordre de 5 %, contre 5,8 % initialement attendue. Un léger pas de côté à mettre sur le compte d’un contexte économique encore dans l’expectative.

Pour rappel, la croissance enregistrée était de l’ordre de 6,5 % en 2023 poussée par les éditeurs de logiciels (+10,3 %). Désormais, pour 2024, la tendance demeure plus faible. Les éditeurs de logiciels vont progresser de 9,6 % cette année, les entreprises et services numériques (ESN) de 2,1 % (contre 4,1 % en 2023) et le conseil en technologies de 3,4 % (contre 5,5 %).

Le secteur demeure, malgré tout, dynamique dans la mesure où il constitue un impact positif au sein même de l’économie. Le numérique demeure donc un levier clé pour l’économie française, porté par une demande soutenue pour les technologies numériques et les solutions innovantes. En somme, les entreprises du secteur du numérique restent en croissance même si leur part ralentit quelque peu (70 % au premier semestre 2024 contre 81 % en S1 2024).

A noter que cette enquête a été réalisée entre les mois d’avril et de mai 2024. Ces analyses sont donc issues d’un contexte économique précédant la décision de dissoudre l’Assemblée nationale. Par conséquent, Numeum et PAC restent attentifs au contexte qui pourra impacter l’activité des entreprises et potentiellement la commande publique.

Le numérique responsable et l’IAG s’affirment

Vecteur de croissance, le numérique responsable s’affirme chez les clients. L’étude confirme que 80 % des entreprises du numérique répondent à présent à des appels d’offres ayant des critères RSE. Aussi, 46 % d’entre elles engagent des projets qui portent un sujet RSE. Benoit Darde, administrateur membre du COMEX de Numeum, explique : « Le numérique responsable va de plus en plus devenir un critère de différenciation. Cela va devenir un atout d’avant-vente de plus en plus structurant. Le critère est donc générateur de business. » Ce volet est en progression de 38 % pour un marché d’1,3 milliard d’euros.

Le leviers de croissance en 2024 sont donc clairs. Outre le numérique responsable, le cloud et l’intelligence artificielle constituent des relais évidents. Sur ce dernier volet, l’IA générative se présente comme une opportunité qui s’affirme. Les entreprises l’intègrent de plus en plus au sein même de leurs processus internes.

« Le travail de Numeum est d’encourager les actions visant au développement de l’IAG. On note qu’il y a de bons use cases concrets dans ce domaine relatifs au développement logiciel, au marketing aux tests logiciels, au support utilisateur…« , précise Benoit Darde.

Des freins déjà connus

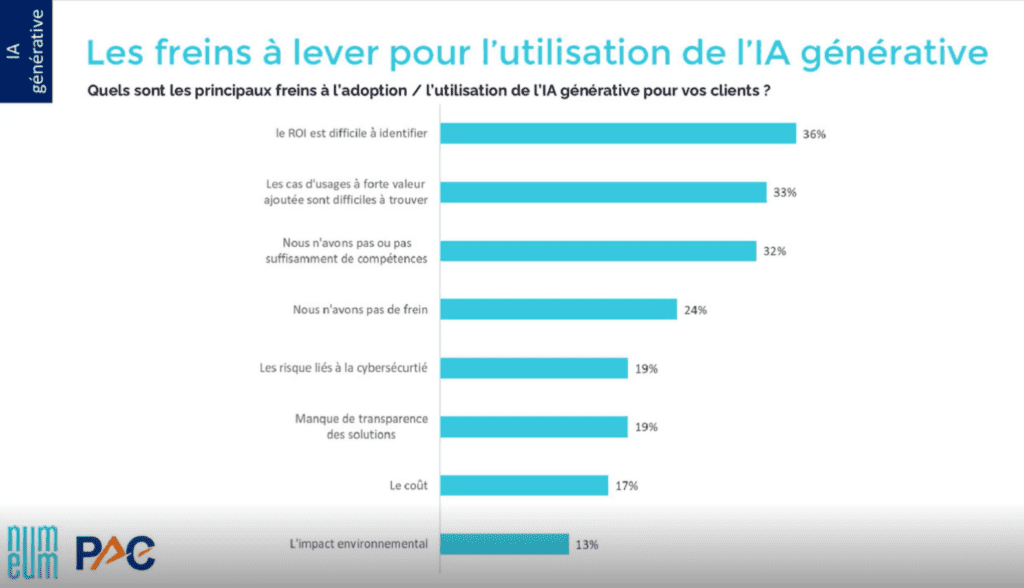

Les freins à la croissance des entreprises du numérique sont connus de l’écosystème. Nombre de sociétés sondées considèrent que le retour sur investissement de l’intelligence artificielle générative demeure compliqué à démontrer. Aussi, les cas d’usages à forte valeur ajoutée sont encore peu nombreux et difficiles à trouver.

Sur le cas des éditeurs de logiciels, le marché continue sa mue vers le développement d’offres en SaaS. Toutefois, les freins évoqués concernent le contexte économique incertain en premier lieu, devant (pour la première fois depuis plusieurs années) le manque de ressources. La situation économique générale des clients des éditeurs inquiète donc. En troisième position des freins évoqués arrive le manque d’opportunités commerciales puis le taux de turnover.

Ce ralentissement de la croissance est à mettre sur le compte de la diminution du nombre total d’appels d’offres, du nombre de nouveaux projets gagnés et du carnet de commandes. Toutefois, les verticales qui poursuivent une dynamique élevée restent l’industrie, les services et la banque/finance.

ESN et ICT : la fin des années post-Covid

Du côté des ESN et des ICT, la situation est relativement similaire. Charles Mauclair, membre du conseil d’administration en charge du collège ESN et ICT, explique : « nous constatons un ralentissement des activités en croissance. Cette dernière est annoncée à 2,1 % en 2024 (pour un chiffre d’affaires de 34,9 milliards d’euros) contre des 4 à 5 % sur les années précédentes. Il y a donc une correction évidente par rapport aux croissances réalisées lors des années post Covid. Il y a toutefois une différence de croissance en fonction du positionnement des ESN« .

En somme, l’activité repart doucement sur le premier semestre 2024. Les freins à la croissance dégagés restent la situation économique des clients, le manque d’opportunités commerciales, puis le manque de ressources. Dans le détail, l’industrie (31 %) et le secteur public portent la croissance des ESN.

Par contre, les ESN et ICT se sont bien adaptées à la situation, en particulier en matière de prix. 25 % d’entre elles n’ont pas répercuté l’inflation ou la hausse des salaires sur les prix. Aussi, plusieurs domaines tirent la croissance a savoir la data, l’IA, la cybersécurité, le cloud. Mais également la 5G, l’IoT et le développement agile.

Olivier Robillart