Emmanuel Macron a présenté le 17 septembre sa stratégie en faveur du financement des scale-ups françaises devant un parterre d’entrepreneurs de la tech. Un financement de 5 milliards d’euros d’investissements institutionnels qui cible précisément les licornes et doit répondre au manque de fonds adaptés à l’hyper croissance en France. Mais sans grand marché boursier européen ni grand consolidateur européen, le scénario de sortie pour ces sociétés restera inchangé et se déroulera outre-Atlantique…

Emmanuel Macron annonce un investissement de 5 milliards d’euros sur trois ans dans les jeunes entreprises numériques en croissance. Ces subsides seront abondés par les grands investisseurs institutionnels français, banquiers et assureurs. Le président de la République précise depuis l’Elysée avoir : « besoin de créer nous-mêmes nos champions technologiques de demain. Cette bataille est essentielle. Cest le vecteur de création d’emplois sur tout notre territoire dans les prochaines années et la garantie de notre souveraineté technologique et économique. Pour cela la bataille des capitaux est essentielle ».

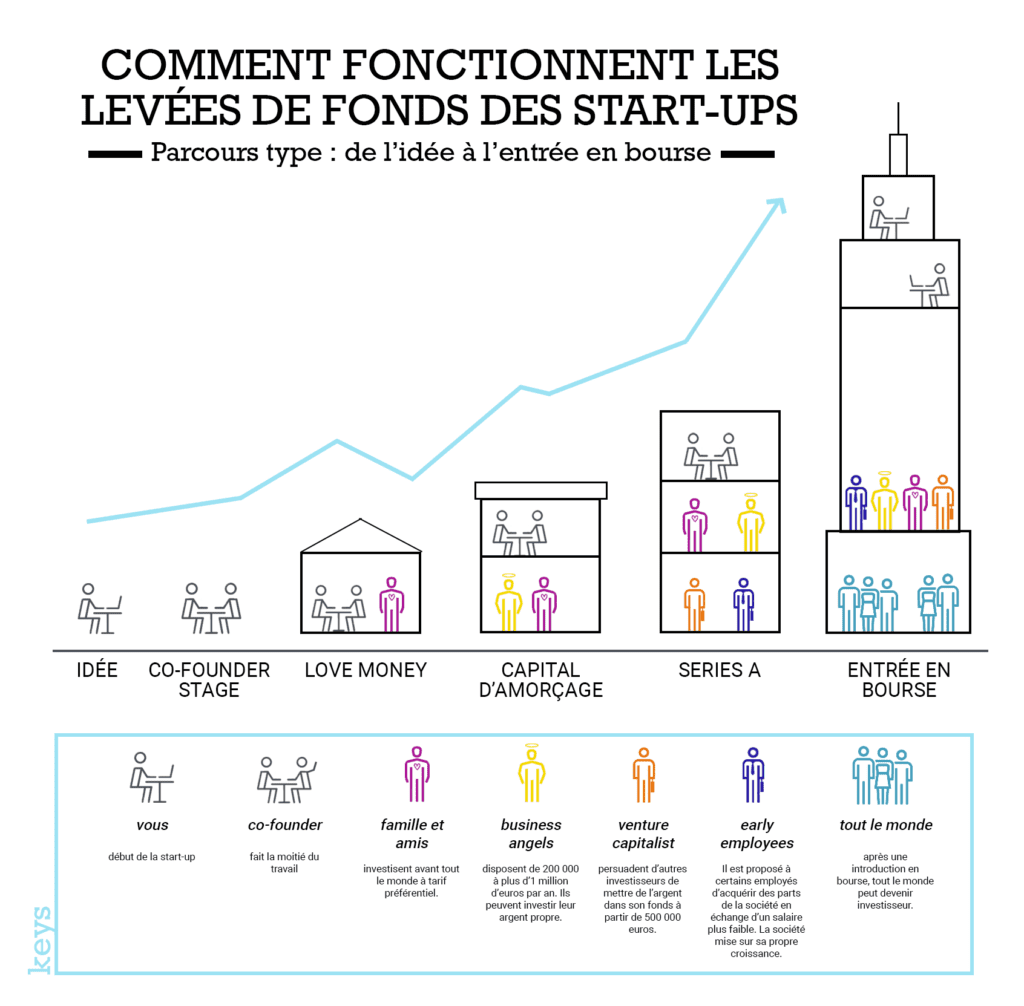

Une initiative à saluer qui vient répondre au manque de fonds susceptibles de financer des tours de table supérieurs à 100 millions d’euros. La stratégie de l’Elysée répond en effet au besoin crucial des pépites technologiques françaises de financer leur hyper-croissance. Ces dernières sont souvent contraintes d’aller chercher leurs capitaux aux États-Unis. Le pays représente aussi le premier marché, dans l’optique de financer leur croissance à l’international.

Ces rondes de financement se concluent donc souvent par une sortie prenant la forme d’une introduction au Nasdaq voire d’un rachat par un grand groupe technologique US. Un maillon faible pour la chaîne de financement française et européenne. Un manque qui pèse sur notre capacité à bâtir des champions technologiques mondiaux et donc sur la « souveraineté technologique ». D’autant que cette indépendance technologique n’est pas uniquement le fait des entreprises sujettes à l’hyper-croissance ou dont la croissance repose sur ce type de financement.

Privilégier une cible a pour effet de déstabiliser les autres

Pierre-Marie Lehucher, TECH IN France

Pierre-Marie Lehucher, PDG de Berger-Levrault et Président de TECH IN France, organisme qui rassemble près de 400 entreprises innovantes du numérique explique : « Cette première initiative visant à injecter des montants significatifs dans l’écosystème technologique est positive. Mais ces fonds ont probablement une cible limitée et ne semblent pas ouverts à l’ensemble des entreprises. Mais plutôt vers les start-ups et quelques scale-ups et non pas vers des entreprises déjà présentes sur le marché ».

Il poursuit : « Privilégier une cible a pour effet de déstabiliser les autres. Il faut bien prendre garde à ne pas évincer certaines entreprises de ces levées de fonds. C’est pourquoi nous espérons qu’il ne s’agit que d’une première étape en vue de fournir des capitaux aux entreprises plus matures. Je pense naturellement aux ETI et PME. Et ceci afin qu’elles puissent financer leur expansion internationale. »

Créer un « choc d’investissement »

Pour faire de l’Europe une place forte en termes d’investissement en faveur des pépites et scale-ups du numérique, une partie des experts mettent en avant l’importance de créer un véritable choc d’investissement. A l’image de la politique ayant conduit les Etats-Unis à investir plusieurs milliards de dollars dans l’innovation via la DARPA (dont certains projets ont servi de base à la création du GPS ou d’Internet), un investissement majeur dans le numérique est devenu crucial.

En ce sens, le rapport de Philippe Tibi baptisé « Financer la quatrième révolution industrielle » préconisait de constituer des « méga-fonds » d’investissement. Ils devaient être dotés en late stage « d’ici 3 ans, de 10 milliards d’euros avec 50 gérants de portefeuille ». Remis à Bruno Le Maire, ministre de l’Économie et des Finances, et Cédric O, secrétaire d’État chargé du Numérique, le rapport souhaitait créer un véritable choc d’investissement. L’optique était alors de faire de la France une place financière technologique forte, en particulier pour les scale-ups.

Le moindre fonds américain d’investissement dispose de plusieurs milliards de dollars

Olivier Novasque, Sidetrade

Force est de constater que ces mesures annoncées sont encore en deçà des préconisations du rapport. Et ce au moment où les inquiétudes se multiplient sur la pérennité de la croissance et, donc, la solidité des valorisations en Bourse. « Le capital-investissement dispose d’un volant d’inertie très important : environ 50 milliards d’euros ont été levés de 2016 à 2018. Ce montant sans précédent ne sera investi que d’ici à 2023. En revanche, en ce qui concerne les petites et moyennes valeurs en Bourse (SMID), en particulier technologiques, le retournement du cycle a déjà commencé », rappelle Jean Rognetta, président de l’association PME Finance et membre du consortium européen Tech Capital Markets.

De son côté, Olivier Novasque, PDG de Sidetrade explique : « Le moindre fonds américain d’investissement dispose de plusieurs milliards de dollars. Ils peuvent ainsi miser des tickets de plusieurs centaines de millions sur une seule entreprise ou sur des scale-ups. Et ce régulièrement. Ce type de fonds est supérieur en volume à ce qui est proposé en France. C’est pourquoi je regrette que l’impact de la mesure ne soit trop faible. Elle peut éventuellement créer un effet d’entraînement ou d’amorçage, mais ce n’est pas suffisant ».

L’absence d’un marché financier à l’échelle européenne

A l’heure actuelle, ces mêmes perspectives de sortie en France ou en Europe sont faibles. Deux facteurs majeurs entrent en ligne de compte. Tout d’abord, la relative atonie des marchés boursiers consacrés aux valeurs tech ne permet pas des valorisations importantes des entreprises numériques françaises. La « voie royale » pour les licornes du territoire demeure donc à ce jour la cotation au Nasdaq. Autre choix, le rachat par un grand groupe technologique américain ou asiatique.

Selon Jamal Labed, fondateur et COO d’EasyVista le constat est clair : « Le sujet de la Bourse n’est pas suffisamment pris en considération. L’écosystème fonctionne pourtant à l’image d’une chaîne complète pour laquelle aucun maillon ne doit manquer. Actuellement, l’existence d’un Nasdaq européen fait défaut. Je note également qu’il manque encore trop d’éditeurs au sein d’Euronext alors qu’ils y auraient toute leur place ».

La position du chef de l’Etat manque donc de vision à long terme. Olivier Novasque ajoute : « Il manque une pièce au puzzle : un grand marché boursier européen. Il faut des investisseurs, des valorisations et de la liquidité en Europe. Cela doit aller de pair, sinon la voie naturelle restera les USA, que ce soit via une cession ou une cotation au Nasdaq.»

Le constat est de taille. A ce jour, le Nasdaq regroupe les cotations les plus importantes du numérique. Il attire ainsi naturellement les entreprises vers les Etats-Unis. Face à cet état de fait, un rapprochement avec la bourse de Francfort ou de nouveaux développements d’Euronext semblent souhaitable.

Olivier Novasque poursuit : « les propositions manquent d’ambition européenne. Les efforts consentis en late stage vont permettre aux sociétés et scale-ups d’être cotées au Nasdaq. Rien n’aura été réglé sur le problème de la sortie des entreprises en Europe. Cette réponse de court-terme n’est pas idoine ».

« Les entrepreneurs européens que nous avons interrogés pour le livre blanc de Tech Capital Markets réclament le plus souvent un marché financier qui leur offre les mêmes perspectives que le Nasdaq », confirme Jean Rognetta. Il propose : « Concrètement, à défaut d’unifier manu militari les places de marché, l’Europe pourra harmoniser les droits nationaux. Notamment des sociétés et des faillites –pour faire des actions européennes une classe d’actifs unique, à l’instar des titres américains. »

Un enjeu de souveraineté numérique

Cette situation nuit à l’attractivité des sociétés et des scale-ups françaises, affaiblies par leur faible valorisation.

Jamal Labed, directeur général d’EasyVista et ex-président de TECH IN France précise : « Il faut regarder la réalité aujourd’hui. La sortie se fait davantage par les fonds que via les industriels. Lorsque l’on regarde les valorisations actuelles, il existe une forte distorsion par rapport aux Etats-Unis. Ces derniers acquièrent des entreprises du territoire qui seraient davantage valorisées aux USA ou même en Grande-Bretagne ».

Il faut regarder la réalité aujourd’hui. La sortie se fait davantage par les fonds que via les industriels

Jamal Labed, Easyvista

Enfin, l’écosystème national manque encore de grands consolidateurs tech ou industriels, à l’image de Dassault Systèmes. L’Etat doit donc œuvrer à la constitution de champions nationaux dont l’activité doit demeurer pérenne et non soumise à l’économie américaine. Un enjeu fort en termes de souveraineté économique.

La Chine a récemment inauguré un marché boursier national pour l’innovation baptisé Star Market, un sorte de Nasdaq à la chinoise. Pour sa part, l’Europe demeure encore sourde en ce qui concerne la création d’un foyer boursier des valeurs numériques innovantes. Jamal Labed explique : « Le succès de la tech américaine réside dans l’existence d’une bourse qui peut valoriser correctement ses entreprises pour que la liquidité ne soit pas un problème. Face à ce constat, la France et l’Europe doivent conserver la main sur leur souveraineté technologique ».

Olivier Robillart